Laurent Gorgemans, Global Head of Investment Management, Nordea Asset Management

Le banche centrali adotteranno una politica monetaria più accomodante già nel 2024 e cosa comporterà per i mercati obbligazionari?

Nel mondo finanziario, un vento di cambiamento ha investito le principali banche centrali, portandole finalmente a operare in un’ottica orientata ai dati. Questo segna la fine del vecchio modello di anticipare i risultati delle riunioni sulla politica monetaria. Anche se è probabile che i tassi di interesse si stiano avvicinando al picco, è difficile escludere ulteriori aumenti. Al momento, l’unica certezza è che i tagli ai tassi sono per il momento esclusi.

Sebbene le pressioni inflazionistiche si siano chiaramente attenuate dai massimi, il percorso verso il target del 2% potrebbe dimostrarsi ancora lungo e accidentato, motivo per cui non prevediamo tagli dei tassi prima del 2024.

Inoltre, i mercati finanziari hanno di recente iniziato a considerare l’idea di tassi di interesse più elevati per un periodo più lungo, come dimostrato dall’incremento dei rendimenti a lungo termine e dai rendimenti statunitensi che hanno addirittura raggiunto nuovi massimi in 16 anni. Naturalmente, non è solo la prospettiva delle banche centrali a guidare i rendimenti a lungo termine. La Federal Reserve (Fed) e la Banca Centrale Europea (BCE) stanno riducendo le loro riserve di obbligazioni, mentre il deficit pubblico è ancora significativo. Questo comporta che gli investitori privati devono ora comprare una quantità maggiore di obbligazioni rispetto a quanto fatto in passato.

Le aspettative di crescita hanno inoltre spinto al rialzo i rendimenti obbligazionari, soprattutto ora che il rischio di una recessione negli Stati Uniti è considerato meno probabile rispetto al passato. In particolare negli Stati Uniti, i rendimenti obbligazionari potrebbero rimanere al di sopra del 4% per diversi anni, mentre sembra lontano un ritorno ai minimi che hanno caratterizzato per molto tempo l’area euro.

Come si stanno muovendo gli investitori obbligazionari per sfruttare lo scenario di inflazione elevata e quali rischi si profilano per il 2024?

l’inflazione complessiva ha fatto registrare un netto calo in quasi tutti i paesi occidentali. Questa tendenza, però, è stata prevalentemente determinata da una riduzione dei prezzi dell’energia e dalla stabilizzazione dei prezzi dei prodotti alimentari. Contemporaneamente, la riduzione dell’inflazione core è stata più graduale, mantenendosi al di sopra degli obiettivi delle banche centrali in molti paesi.

Guardando al futuro, ci aspettiamo che l’inflazione in generale continui a diminuire. Una spiegazione per questo calo continua ad essere l’energia. Considerando la curva dei futures del petrolio non prevediamo che l’aumento del prezzo del greggio possa avere un impatto significativo sull” inflazione nel breve termine. Anche se ci sono alcune pressioni sul lato dell’offerta che potrebbero spingere al rialzo i prezzi del petrolio, pensiamo che la situazione sarà bilanciata dalle prospettive economiche globali deboli.

Inoltre, nel caso in cui la volatilità dei prezzi del gas naturale aumenti con l’avvicinarsi dell’inverno mantenendo l’Europa in stato di allerta, le riserve di gas e le previsioni di un inverno mite suggeriscono aspettative piuttosto stabili per i prezzi dell’energia. Un altro fattore che limita l’inflazione è la debole domanda globale che, insieme con i prezzi dell’energia stabili, implica che le pressioni sui prezzi dei produttori sono state e rimarranno moderate. Di conseguenza, è probabile che l’inflazione dei prezzi dei beni rimanga stabile nei prossimi trimestri.

Il mercato del lavoro e gli aumenti salariali saranno ovviamente un fattore importante che guiderà l’inflazione futura. Considerando che il mercato del lavoro negli Stati Uniti mostra solo segnali moderati di raffreddamento e poiché sono state negoziate intese salariali nell’area dell’euro con aumenti storicamente elevati in molti paesi, coprendo almeno l’intero 2024, sembra che i salari stimoleranno in modo significativo anche in futuro l’inflazione dei prezzi dei servizi.

Con una domanda debole, riteniamo che non tutte le aziende saranno in grado di riflettere completamente gli aumenti dei costi salariali nei loro prezzi finali mettendo un freno al recente aumento dei margini di profitto. Questo aiuterebbe l’inflazione a rientrare nei livelli desiderati dalle banche centrali.

Il PIL dell’area euro è rimasto pressoché costante nell’ultimo anno. Nonostante le sfide che una politica monetaria più restrittiva sta ponendo a settori come la produzione e le vendite al dettaglio, il mercato del lavoro è finora rimasto robusto grazie all’incremento dell’attività economica nel settore dei servizi. Tuttavia, gli ultimi dati PMI indicano una crescita in rallentamento anche nel settore dei servizi, aprendo la porta a aumenti salariali inferiori e a una inflazione più contenuta. Tuttavia, questo processo sarà lento a causa del sistema centralizzato di contrattazione salariale e richiederà pazienza da parte della BCE per non stringere eccessivamente la politica monetaria quando si affronta un’inflazione persistentemente elevata.

Quali consigli avete per gli investitori in obbligazioni per prepararsi alle possibili variazioni nei mercati nel 2024?

L’impennata dell’inflazione nel 2022 ha scosso le fondamenta delle valutazioni di mercato, lasciando gli investitori obbligazionari scottati e spingendo la BCE ad attuare il più rapido rialzo dei tassi d’interesse mai registrato dalla nascita dell’Euro.

Dopo il brusco sell-off dell’anno scorso e con segnali di un’inflazione in decelerazione nei vari paesi, le aspettative di mercato ora prevedono un appiattimento dei di tassi d’interesse nei prossimi mesi, con la BCE prossima alla fine del ciclo di rialzi. I tassi potrebbero stagnare per un po’, con depositi e asset di alta qualità che rendono tra il 3% e il 4%.

Si sta delineando quindi uno scenario agrodolce per i mercati del credito. Da un lato i bond corporate si distinguono offrendo rendimenti record attraverso tutte le categorie di rating, rappresentando un alleato gradito per contrastare l’inflazione ancora elevata che minaccia i rendimenti reali. Di contro, l’ombra dei tassi di interesse elevati incombe sul panorama economico complessivo, sollevando il timore di un’imminente recessione nel vecchio continente nei prossimi trimestri.

L’attuale contesto richiede quindi soluzioni di investimento in grado di offrire un livello di rendimento attraente superiore al 3-4%, pur essendo ben attrezzate per affrontare una potenziale frenata economica o un deterioramento del sentiment nel settore del credito.

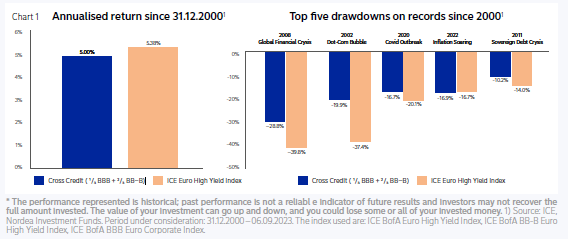

Questo è esattamente ciò che le categorie di rating di fascia media (BBB, BB, B) possono offrire rispetto all’ampio universo del credito. Questo segmento compreso fra tra la fascia investment grade e quella high yield (cross credit), è di particolare interesse poiché presenta una combinazione di duration e rischio di credito che offre un profilo di rischio bilanciato e un rendimento attraente.

È anche un universo di investimento in cui la dispersione è aumentata notevolmente in passato a causa dell’alto numero di modifiche dei rating degli ultimi anni. Riteniamo quindi che un approccio attivo in questa asset class ben posizionata per offrire rendimenti attraenti corretti per il rischio possa avere ciò che serve per essere una proposta di investimento convincente in questa fase.