In vista del quarto trimestre, ci aspettiamo una ripresa regolare degli attivi rischiosi, dal momento che gli investitori continuano ad acquistare titoli a prezzi scontati in modo selettivo. Alla base di questa situazione ci sono due fattori: le aspettative di una ripresa economica, in particolare incentrata sulla Cina, e la perdurante popolarità della questione ESG.

Implicazioni

Per affrontare i periodi di overshooting e diversificare, suggeriamo di sviluppare soluzioni flessibili in grado di ripartire il patrimonio tra diversi premi di rischio. Ci aspettiamo inoltre un consolidamento nei prossimi mesi, in un contesto generalmente propizio per i titoli rischiosi fino alla fine del 2021, sostenuto da un abbondante eccesso di liquidità. Alcuni stili, come Growth, dovrebbero continuare a sganciarsi nettamente dalla realtà e assistere in generale a un aumento della dispersione dei rendimenti. In questi periodi, l’analisi delle tendenze, dei settori e dei titoli può fare una differenza sostanziale.

Una ripresa economica incentrata sulla Cina

Di recente, il South China Morning Post ha riportato alcuni commenti ufficiali secondo cui gli economisti stanno rivedendo le loro previsioni di crescita per la Cina: aumentano le probabilità che l’economia cinese proceda più rapidamente di quanto suggeriscono i dati ufficiali. Le famiglie stanno tornando gradualmente al loro normale ritmo di consumo, mentre la domanda globale di esportazioni dovrebbe essere di grande aiuto.

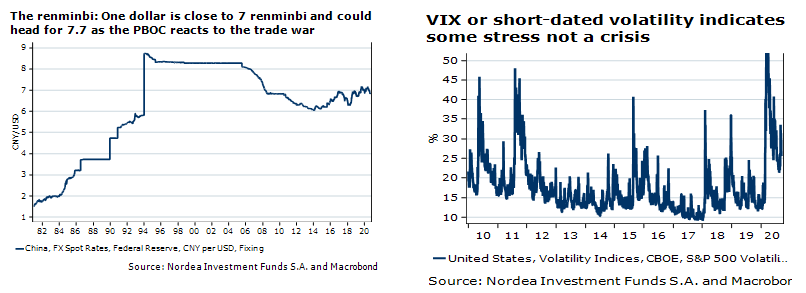

Manteniamo la nostra tesi di una Cina rialzista con questo impulso positivo che si sta lentamente diffondendo nel resto dell’Asia-Pacifico. In particolare, restiamo concentrati sul settore innovativo dell’IT e su una classe media in ascesa. I flussi di investimento verso l’Asia-Pacifico e i mercati emergenti dovrebbero sostenere queste valute, ma gli interventi per contenere parte del loro apprezzamento dovrebbero rafforzare l’euro rispetto al dollaro, dal momento che le riserve estere si diversificano rispetto al dollaro. Restiamo quindi selettivamente positivi nei confronti delle obbligazioni dei mercati emergenti, poiché l’analisi è fondamentale in questi mercati. Ad esempio, il Renminbi offre un carry ponderato per il rischio molto solido.

Implicazioni

Alcuni l’hanno definito il “rally dell’acquisto di tutto”, ma si tratta di un esagerazione. Quello a cui stiamo assistendo è in realtà la concentrazione su alcuni temi: 1) Growth/IT 2) Qualità 3) Cina 4) Credito 5) ESG. La questione è se ci sarà o meno stabilità: ci aspettiamo che ce ne sia un certo grado, a fronte comunque di naturali rotazioni delle preferenze.

I valori ESG si stanno diffondendo in maniera costante

Gli incendi che imperversano e i cieli rossi su San Francisco ci ricordano l’importanza dei valori ESG. Per decenni, un’efficiente allocazione del capitale ha sostenuto il mercato. E, in larga misura, lo sostiene ancora. Ma le preoccupazioni ESG non sono più limitate a pochi sognatori progressisti. I requisiti ESG svolgono un ruolo sempre più importante nell’allocazione efficiente del capitale. Dal momento che sempre più investitori danno la priorità agli ESG nelle loro asset allocation, le soluzioni per l’efficienza delle risorse stanno guadagnando terreno, incoraggiando i produttori di energia a continuare a diversificare.

Implicazioni

L’integrazione dell’approccio ESG sta diventando sempre più la norma nel settore e si estenderà alla maggior parte delle asset class. Vi è anche una tendenza verso gli investimenti maggiormente orientati all’impatto, dove l’impatto è misurabile dagli Indicatori chiave di performance (Key Performance Indicators, KPI). Questa tendenza è già in atto. I gestori patrimoniali sono sempre più interessati a tutti i fattori rilevanti per gli investimenti dei clienti, compresi quelli non finanziari, in particolare i fattori ESG. Ci aspettiamo che i temi ESG acquistino maggiore influenza negli Stati Uniti e in Europa.

L’eccesso di liquidità e la ripresa economica dovrebbero aiutare il carry trade

L’eccesso di liquidità, definito come tassi reali negativi, crescita della moneta superiore al PIL o crescita del bilancio delle banche centrali superiore al PIL, è stato a lungo considerato un indicatore principale per il futuro della crescita economica e degli attivi rischiosi. La realtà è più complessa. L’annuncio di una politica monetaria molto espansiva può sorprendere il mercato inizialmente, ma poi il mercato impara a giocare d’anticipo, come è accaduto nelle varie fasi del programma di Quantitative Easing della Federal Reserve. Ciò nonostante, questa volta il mercato è rimasto sorpreso dalla velocità della ripresa economica. Con un impulso monetario così potente che attraversa le economie degli Stati Uniti e dell’Europa, è probabile che il mercato sarà nuovamente sorpreso positivamente nel quarto trimestre e nel 2021.

Che cosa significa?

Resteremo probabilmente in un mercato “buy the dip” fino a quando l’inflazione negli Stati Uniti non tornerà leggermente al di sopra dell’obiettivo, ad esempio il 3% nel 2022/2023. Il rischio di un tale scenario suggerisce di mantenere alcune coperture.

Conclusione: “buy the dip”, ma senza dimenticare la flessibilità

L’aggressivo allentamento da parte della Federal Reserve e della BCE dovrebbe aiutare la crescita a rimbalzare più rapidamente di quanto si preveda attualmente. L’idea che la Fed e la BCE entreranno in gioco se i mercati crolleranno rafforza anche la mentalità del “buy the dip”. In particolare, siamo concentrati su una ripresa economica sostenuta dalla Cina e dalla popolarità dei temi ESG.

Nota: questa è una visione macro di NAM, non è la visione ufficiale di Nordea.